从“中行原油宝事件”看金融消费者的权利

2020-04-28

作者:金融法律部 杨冰

北京时间4月21日凌晨,美国原油期货5月合约盘中一度暴跌305.97%,收于每桶-37.63美元的“活久见”奇观。

令人意外的是,这一奇观居然让国内投资者损失惨重。购买了中国银行的一款银行理财产品——“原油宝”的客户不仅赔光了所有本金,还要向银行“倒贴”两倍的资金。投资者亏损300%!由此引发了轩然大波。

中国银行和众多投资者争议的焦点在于:金融消费者是否需要向中行补足“原油宝”穿仓的损失?中行是否需要对金融消费者进行赔偿?

我们先来了解下什么是“原油宝”。“原油宝”是指中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品。中国银行作为做市商提供报价并进行风险管理。个人客户在中国银行开立相应综合保证金账户,签订协议,并存入足额保证金后,实现做多与做空双向选择的原油交易工具。简单理解,“原油宝”是中国银行参考期货交易模式创设的一款理财产品,属于“商品及金融衍生品类”理财产品。

表面上看,投资者和银行签了服务协议,银行仅作为中间商,投资者自己操作,自己承担风险,银行好像没有什么责任。但是站在金融消费者维权的角度,银行的一系列行为侵犯了金融消费者权利,应向金融消费者承担赔偿责任。

首先,金融消费应遵循适当性原则,即金融机构应当根据金融产品和服务的特性,评估其对金融消费者的适合度,合理划分金融产品和服务风险等级以及金融消费者风险承受等级,将合适的金融产品和服务提供给适当的金融消费者。金融机构不得向低风险承受等级的金融消费者推荐高风险金融产品。

“原油宝”这款可能赔掉所有本金还得给银行倒贴钱的理财产品,被银行评为R3级产品,风险等级比股票、黄金、外汇投资还要低,被中行推荐给众多风险承受能力不高的普通消费购买,明显违背了适当性原则。

其次,金融消费者拥有知情权,金融机构应当及时、真实、准确、全面地向金融消费者披露可能影响其决策的信息,充分提示风险。而“中行原油宝事件”中,根据媒体报道,中行虽然提示投资者参与“原油宝”投资可能损失本金,但并未提示还会损失远远超出本金之外的其他资金;在美国芝加哥交易所修改交易规则后,银行没有对投资者进行风险提示;在本金跌至50%、20%以及穿仓时,“原油宝”投资者均未收到任何风险提示。可见,银行未尽风险提示义务,侵犯了金融消费者的知情权。

再次,金融消费者依法享有财产安全权和公平交易权,金融机构应当依法保障金融消费者在购买金融产品和接受金融服务过程中的财产安全,按照有关法律规定及与金融消费者的合同约定审慎经营,采取严格的内控措施和科学的技术监控手段,保障金融消费者的财产安全,且确保双方之间权利义务公平、合理。

“中行原油宝事件”中,根据业内人士意见,“原油宝”产品设计存在缺陷,保证金和强制平仓制度在关键时刻失灵、沦为摆设,银行提供的交易时间与国际市场不同步、妨碍了投资者及时交易,没有及时帮助投资者移仓或平仓止损。银行在设计金融产品、提供金融服务过程中的不专业、不尽责,显然违反了其与金融消费者的约定义务,损害了金融消费者的信赖利益,也违反了其负有的审慎经营、保障金融消费者财产安全的法定义务。

综上,在金融机构侵犯金融消费者权利,未按照诚实信用原则履行与投资者的约定义务及负有的审慎经营、防控风险的法定义务的情况下,其无权要求金融消费者风险自担、承担全部亏损,相反,金融机构还应向金融消费者承担赔偿责任。

笔者留意到,截至4月26日,中国银行的最新态度是:“尚未对“原油宝”做多投资者追缴欠款或将其纳入征信,暂且也不会追缴欠款”,将会“在法律框架下承担应有责任,与客户同舟共济,尽最大努力维护客户合法利益”。

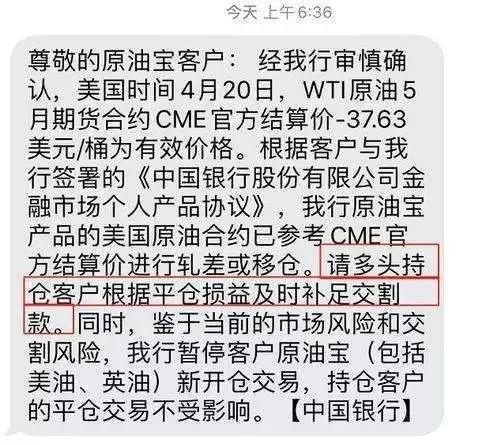

北京时间4月21日凌晨,美国原油期货5月合约盘中一度暴跌305.97%,收于每桶-37.63美元的“活久见”奇观。

令人意外的是,这一奇观居然让国内投资者损失惨重。购买了中国银行的一款银行理财产品——“原油宝”的客户不仅赔光了所有本金,还要向银行“倒贴”两倍的资金。投资者亏损300%!由此引发了轩然大波。

中行发给客户短信截图

我们先来了解下什么是“原油宝”。“原油宝”是指中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品。中国银行作为做市商提供报价并进行风险管理。个人客户在中国银行开立相应综合保证金账户,签订协议,并存入足额保证金后,实现做多与做空双向选择的原油交易工具。简单理解,“原油宝”是中国银行参考期货交易模式创设的一款理财产品,属于“商品及金融衍生品类”理财产品。

表面上看,投资者和银行签了服务协议,银行仅作为中间商,投资者自己操作,自己承担风险,银行好像没有什么责任。但是站在金融消费者维权的角度,银行的一系列行为侵犯了金融消费者权利,应向金融消费者承担赔偿责任。

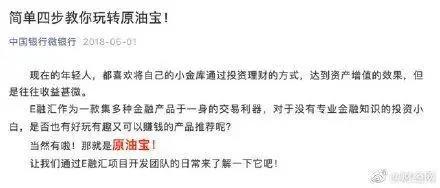

首先,金融消费应遵循适当性原则,即金融机构应当根据金融产品和服务的特性,评估其对金融消费者的适合度,合理划分金融产品和服务风险等级以及金融消费者风险承受等级,将合适的金融产品和服务提供给适当的金融消费者。金融机构不得向低风险承受等级的金融消费者推荐高风险金融产品。

中行官微产品宣传推文截图

中行官微宣传推文截图

其次,金融消费者拥有知情权,金融机构应当及时、真实、准确、全面地向金融消费者披露可能影响其决策的信息,充分提示风险。而“中行原油宝事件”中,根据媒体报道,中行虽然提示投资者参与“原油宝”投资可能损失本金,但并未提示还会损失远远超出本金之外的其他资金;在美国芝加哥交易所修改交易规则后,银行没有对投资者进行风险提示;在本金跌至50%、20%以及穿仓时,“原油宝”投资者均未收到任何风险提示。可见,银行未尽风险提示义务,侵犯了金融消费者的知情权。

再次,金融消费者依法享有财产安全权和公平交易权,金融机构应当依法保障金融消费者在购买金融产品和接受金融服务过程中的财产安全,按照有关法律规定及与金融消费者的合同约定审慎经营,采取严格的内控措施和科学的技术监控手段,保障金融消费者的财产安全,且确保双方之间权利义务公平、合理。

“中行原油宝事件”中,根据业内人士意见,“原油宝”产品设计存在缺陷,保证金和强制平仓制度在关键时刻失灵、沦为摆设,银行提供的交易时间与国际市场不同步、妨碍了投资者及时交易,没有及时帮助投资者移仓或平仓止损。银行在设计金融产品、提供金融服务过程中的不专业、不尽责,显然违反了其与金融消费者的约定义务,损害了金融消费者的信赖利益,也违反了其负有的审慎经营、保障金融消费者财产安全的法定义务。

综上,在金融机构侵犯金融消费者权利,未按照诚实信用原则履行与投资者的约定义务及负有的审慎经营、防控风险的法定义务的情况下,其无权要求金融消费者风险自担、承担全部亏损,相反,金融机构还应向金融消费者承担赔偿责任。

笔者留意到,截至4月26日,中国银行的最新态度是:“尚未对“原油宝”做多投资者追缴欠款或将其纳入征信,暂且也不会追缴欠款”,将会“在法律框架下承担应有责任,与客户同舟共济,尽最大努力维护客户合法利益”。

: